Notícias

Como usar protesto para recuperar crédito sem ir à Justiça

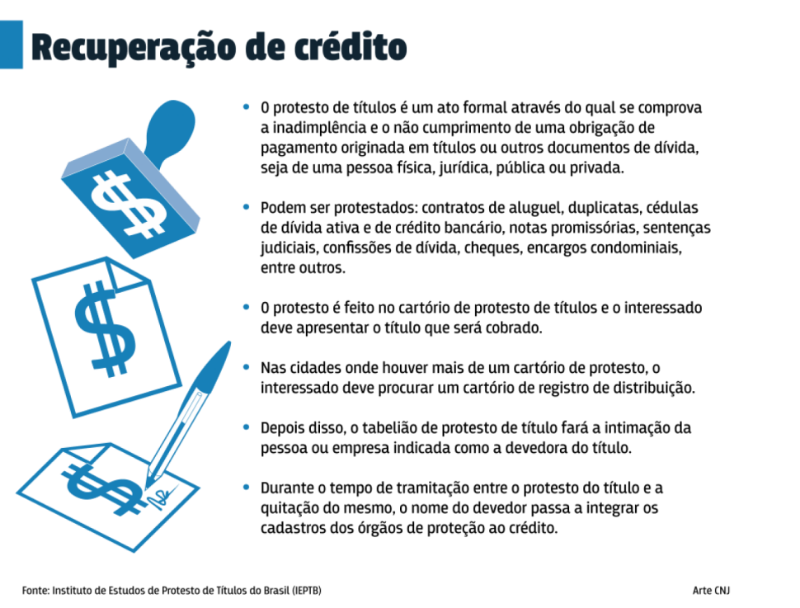

O protesto de títulos é uma alternativa para a recuperação de crédito de forma a evitar a judicialização da cobrança. Qualquer documento de dívida pode ser protestado, tais como contratos de aluguel, duplicatas, notas promissórias, cheques, encargos condominiais, entre outros.

Para fazer esse tipo de cobrança, o interessado deve comparecer a um cartório de protesto de títulos portando documentos de identificação e o título a ser protestado.

Nessa forma de cobrança de um débito vencido e não pago, o crédito pode ser recuperado em poucos dias. A Lei 9.492 de 1997, que regulamenta os serviços de protesto de títulos, estabelece que o protesto será registrado dentro de três dias úteis contados da protocolização do título ou do documento de dívida.

O prazo para pagamento é considerado baixo em comparação a outras situações como a judicialização da cobrança ou a inscrição do devedor nos serviços de registro de inadimplentes.

Nas situações em que o devedor não quita o débito, ele passa a ser classificado como inadimplente, com o seu nome negativado e inscrito nos serviços de proteção ao crédito.

Veja no infográfico o passo a passo para fazer um protesto de título:

Nas situações em que o título é protestado, mas a dívida não é paga, o nome do devedor permanece negativado.

Protesto de sentença:

Além do protesto de títulos, há também a possibilidade de protesto de sentenças condenatórias transitadas em julgado nas situações de dívidas judicializadas.

Para esse tipo de protesto, abarcando uma sentença condenatória, o advogado deve solicitar na secretaria do juízo a certidão da condenação contra a qual não caibam mais recursos e apresentá-la ao cartório de protestos.

Ao protestar a sentença transitada em julgado, o credor indica o valor da dívida e o cartório notifica o devedor para que ele quite o débito em até três dias. Caso o pagamento não seja feito no prazo, é lavrado o protesto e o devedor tem o nome negativado nos serviços de proteção ao crédito.

Fonte: CNJ | 06/08/2018.